导读 : 包商银行将被提起破产申请怎么回事? 据央行披露的信息显示,包商银行在接管时已出现严重的信用风险,存在巨额的资不抵债缺口,当时若没有公共资金介入,约473.16万客户将受

二是通过同业理财将资金委外,加杠杆、加久期、降信用,提高资产收益率。中小银行由于信贷需求以及资金管理能力有限,常将通过同业理财筹措的资金委托券商、基金和私募等代为管理。随着套利环节的延长,需要更高收益率的产品支撑整个套利链条,最终只能加杠杆、加久期和降信用,以牺牲流动性和信用来增加套利空间,无疑这种操作方式提高了整个银行体系的系统性风险。

从同业存单最终投向来看,除了部分资金在银行间市场空转套利外,大量投入实体经济并进行信用下沉。由于公开数据无法具体得知通过同业存单募集到的资金最终流向了何处,但从可得的数据推断,首先同业存单大规模扩张的阶段(2015.1-2017.3)对应着同业理财的快速增长期(2015.3-2017.6),印证我们在前文所述得同业存单大量投入同业理财。

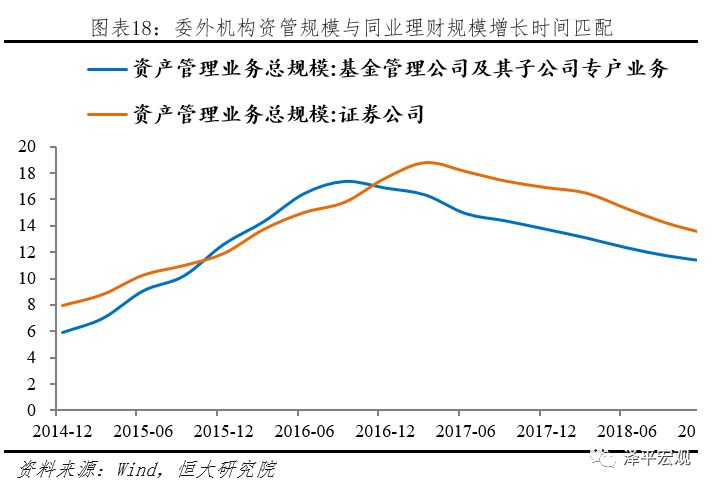

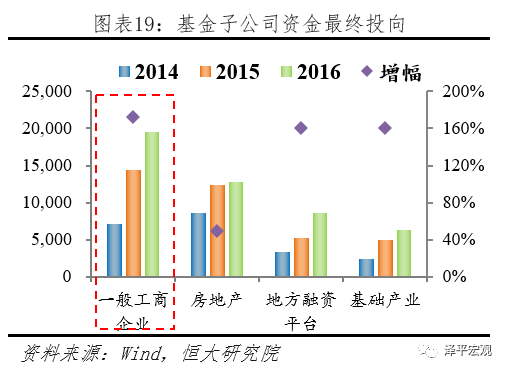

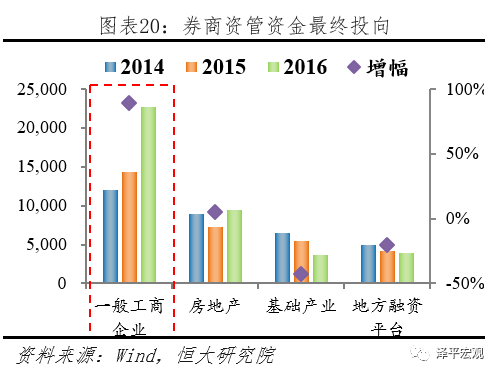

其次,同业理财大量委外,券商资管及基金子公司规模的大幅增长期(2015.1-2017.3)也对应着同业理财(2015.3-2017.6)的快速增长期。最后,从上述机构资金最终流向来看,2015年初至2016年末,基金子公司资金最终投向一般工商企业的规模由7154亿增加到1.95万亿,增幅达173%,投向地方融资平台、基础产业的资金规模增幅达160%及161%,券商资管投向一般工商企业的资金增幅达89.2%。

综上数据我们可以合理猜测,同业存单募集资金除部分在银行间市场空转外,大量流入实体经济,同时由于加长的资金链条以及套利环节,流入实体部分需进行信用下沉。银行出于资产质量管理的考虑,一般有动力将资产质量较好的企业及贷款留在表内,而表外资产不纳入不良贷款考察范围,更方便进行隐匿。所以同业存单通过委外下沉的信用投放,有着比表内更为严峻的信用风险。

2.2.3信用风险:表内信用下沉,伴随供给侧改革

除通过套利链条积累的表外信用风险外,城、农商行自身的定.位及区域特性,均使得其表内面临比全国性银行更大的信用风险。城市商业银行大多由城市信用社合并而来,定.位于为中小企业提供金融支持,随着城商行异地新建分支行被监管叫停,城商行的主要经营范围局限于当地,存贷业务信用风险受当地经济发展情况影响明显。农村商业银行则分为非县域农商行、县域农商行以及城区农商行,更偏向对于农村金融的支持,落实三农政策,信用下沉程度更高。