导读 : 包商银行将被提起破产申请怎么回事? 据央行披露的信息显示,包商银行在接管时已出现严重的信用风险,存在巨额的资不抵债缺口,当时若没有公共资金介入,约473.16万客户将受

3包商银行事件的后续影响

3.1打破刚性兑付预期,银行间市场流动性短期趋紧

央行有关负责人在针对包商银行接管的答记者问中表示,“对个人客户和5000万元及以下的对公和同业机构客户的本息给予了100%全额保障。对于5000万元以上同一大额债权人的本息,按债权净额先期进行保障,预计平均保障比例可在90%左右。”“包商银行各类债权人*权益得到维护:一是520万个人储户和20余万个人理财客户已得到全额保障;二是债权金额在5000万及以下2.5万户对公和同业客户已得到全额保障;三是包商银行5000万元及以下承兑汇票得到全额保障,5000万元以上得到不低于80%保障。”显示包商银行接管后,负债并未全额兑付,打破了长久以来存在的同业刚兑预期。

包商银行被接管后,对市场情绪产生了一定的冲击。首先,银行作为信用主体的刚兑预期被打破,同业资金无法实现全额兑付,大量银行重新对同业交易对手库进行清理,部分资质较差的中小银行同业资金融通难度加大。从近期同业存单发行成功率来看,2019年前5月均超过80%,6月以来随着此事件发酵,同业存单发行成功率锐减至59%。

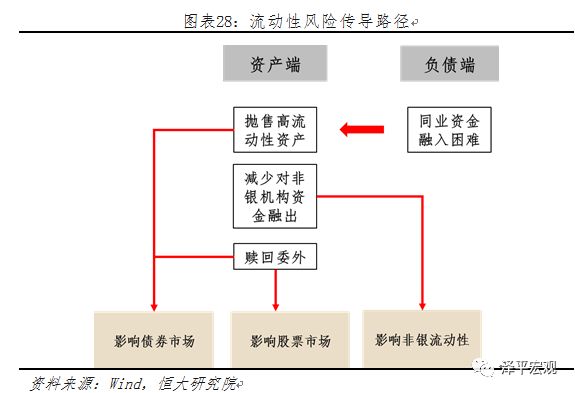

风险可能会出自哪里?流动性风险传导路径:首先,一旦部分中小银行同业资金融入出现问题,出现小面积流动性压力,银行则会率先在资产端抛售流动性较高资产,利率债等资产抛压加大。其次,由于我国存在流动性分层,流动性链条由大行传导至中小银行,再传导至非银金融机构,刚兑打破后,银行间市场资金融通对于交易对手信用资质要求急剧收紧,对于质押券信用等级要求提高,部分主体信用较弱的非银机构、及所持债券等级较低的金融产品资金融通压力迅速上行。最后,中小银行委外业务规模较大,一旦银行间市场流动性持续紧张,委外业务赎回压力加大,将带来非银机构抛售股票及债券资产,放大风险。

央行及银保监会及时对冲风险。银保监会在5月26日明确表示“接管后,人民银行和银保监会将通过提供流动性支持、及时调拨充足现金、确保支付系统运行通畅等措施,保持包商银行正常经营。人民银行将关注中小银行流动性状况,加强市场监测,综合运用公开市场操作等多种货币政策工具,保持银行体系流动性合理充裕,维护货币市场利率平稳运行。”

央行在6月2日也明确表示“人民银行将继续保持宏观流动性合理充裕,同时密切关注中小银行流动性状况,综合运用多种货币政策工具,维护货币市场平稳运行。人民银行对6月份影响流动性的各类因素已作了全面估计和充分准备,将根据市场资金供求情况灵活开展公开市场逆回购和中期借贷便利操作,6月17日第二次实施对中小银行实行较低存款准备金率政策还将释放约1000亿元长期资金,有效充实中小银行半年末的流动性。”6月14日,央行宣布增加再贴现额度2000亿元、常备借贷便利额度1000亿元,加强对中小银行流动性支持,保持中小银行流动性充足。