导读 : 包商银行将被提起破产申请怎么回事? 据央行披露的信息显示,包商银行在接管时已出现严重的信用风险,存在巨额的资不抵债缺口,当时若没有公共资金介入,约473.16万客户将受

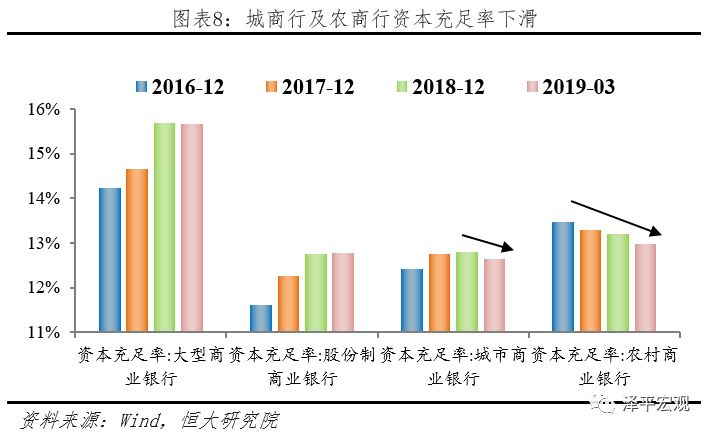

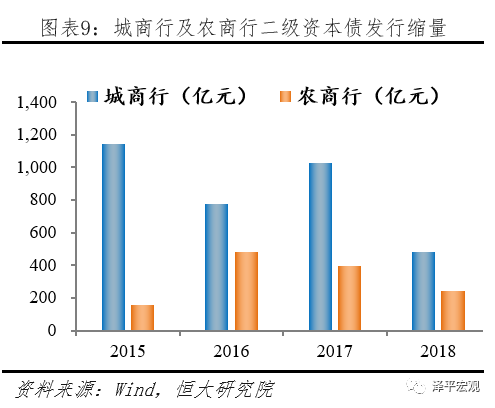

面对日益加剧的资本补充压力,商业银行通过各类外源融资渠道充实自身资本。但对中小银行而言,资本补充存在两个明显问题:一方面,资本补充越来越向大型银行集中,核心资本补充难度较大。大量中小银行为非上市银行,无法利用定增、优先股、可转债等资本补充工具,仅能通过利润留存、发行二级资本债等方式补充资本。另一方面,中小银行,尤其是城商行及农商行二级资本债发行规模及数量均明显减少。2018年中小银行二级资本债全年发行量为717亿元,较2017年减少707亿元;发行家数55家,较2017年减少59家。

2.2中小银行在发展过程中面临的四大风险

2.2.1公司治理欠缺:大股东资金占用

2018年1月郭树清在接受人民日报采访时提到,“当前的主要问题是规范的股东管理和公司治理没有同步跟上。既存在股东不作为、不到位,从而导致‘内部人’控制问题;也发生了少数股东乱越位、胡作为,随意干预银行正常经营的问题。有的股东甚至把银行当作自己的提款机,肆意进行不正当关联交易和利益输送”。中小银行公司治理及股权管理问题逐步浮出水面。

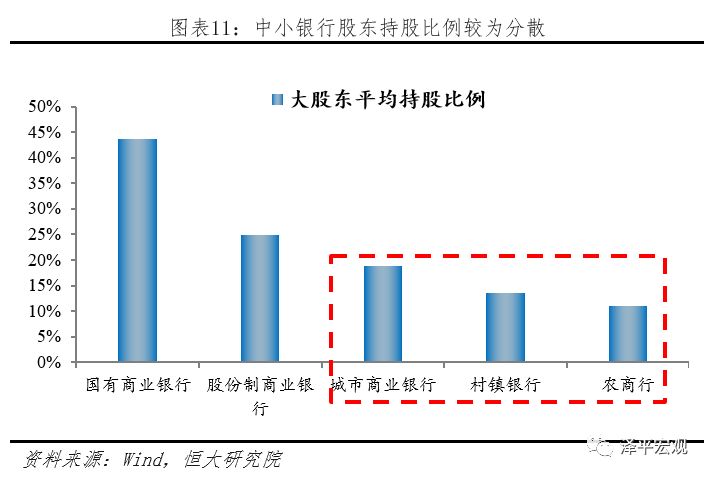

从股东结构来看,城农商行股东持股比例较为分散,大股东持股比例相对较低,股权结构较为复杂。以发行同业存单的银行为例统计,国有行及股份行第一大股东持股比例均高于20%,而城商行、村镇银行以及农商行第一大股东持股比例平均为18.8%、13.5%以及11%。由于城、农商行监管存在一定的异地扩张限制,大多数城农商行实际控制人与地方政*府密切相关,但部分城农商行在扩张过程中引入一定民营资本,缺乏监管的民营资本造成部分中小银行股权管理混乱,形成股东关联交易,加大银行经营风险。

从公司治理来看,部分中小银行公司治理存在股东资质不合规、股权管理不到位、违规变更股权等问题。2018-2019年银保监会加强对农商行的公司治理检查,通过机构自查及监管部门抽查,已对存在相关问题的农村中小银行实施行政处罚100余家次。从抽查中发现的主要问题来看,中小银行股东股权存在四类突出问题:

1)部分机构关联交易控制不足,未制定关联交易管理制度,关联方授信余额未纳入全面授信管理,甚至通过不当关联交易进行利益输送。如某农商行向9户关联人发放2.46亿元贷款,利率明显低于该行平均水平。

2)部分机构股权质押管理不规范,制度建设、流程管理和内控机制不健全。如排查发现225家机构办理股权质押未在股东名册或股权管理系统中记载质押信息。