导读 : 包商银行将被提起破产申请怎么回事? 据央行披露的信息显示,包商银行在接管时已出现严重的信用风险,存在巨额的资不抵债缺口,当时若没有公共资金介入,约473.16万客户将受

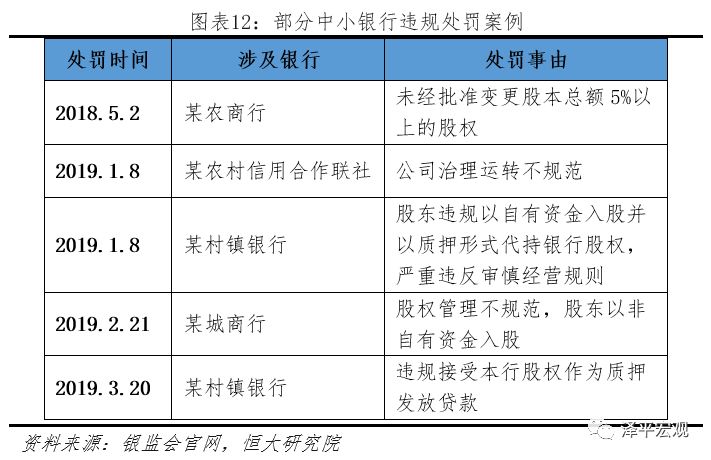

3)少数机构部分股东通过违规筹资、资质造假、委托代持等方式入股;少数股东集团突破入股机构家数限制形成“资金系”。如某公司通过关联公司入股19家农合机构,最高实际持股比例超过40%。

4)少数机构股东通过隐性关联谋求控制主导经营,越权干预机构经营,服务自身利益;甚至指使机构向其发放贷款后拒不归还,恶意“掏空”机构,将其作为自身“提款机”。

2.2.2同业存单套利:追求规模弯道超车,大量资金流入实体,表外信用下沉

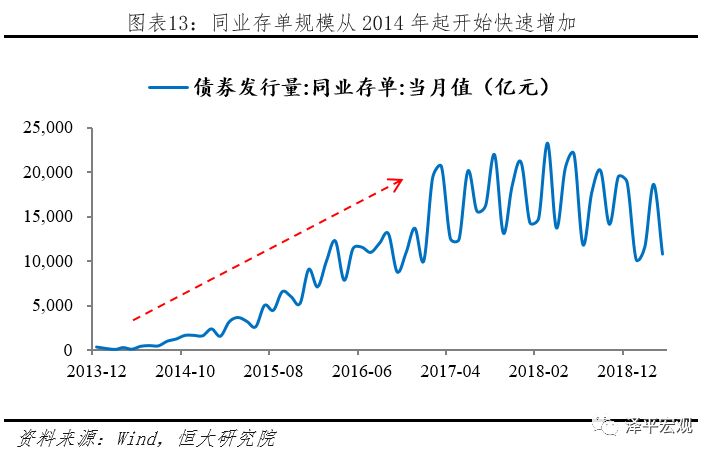

中国人民银行2013年12月7日发布《同业存单管理暂行办法》,正式开启了同业存单在我国的兴起历程。同业存单是存款类金融机构在全国银行间市场上发行的记账式定期存款凭证,发行后可以进入二级市场流通,也可作为质押品进行质押式回购交易,是利率市场化的一个重要试点工具。同业存单一方面是银行主动负债的重要工具,发行自主权在银行本身,且不存在被提前支取的风险,另一方面同业存单在兴起时不纳入同业业务监管,因此不受同业业务占比不超过1/3的监管要求(同业负债/总负债),计入“应付债券”项下,无需缴纳存款准备金。

2014年之后,同业存单业务快速发展。2015-2016年,随着宽松的货币政策,市场流动性充裕,且同业资金成本较低,银行通过大量发行同业存单,资产端期限错配到同业理财、委外、非标、债券等扩大资产规模。由于同业存单在发行规模上受监管限制少,大量发行同业存单、购买同业理财成为了中小银行资产规模弯道超车同时赚取期限利差的重要工具。

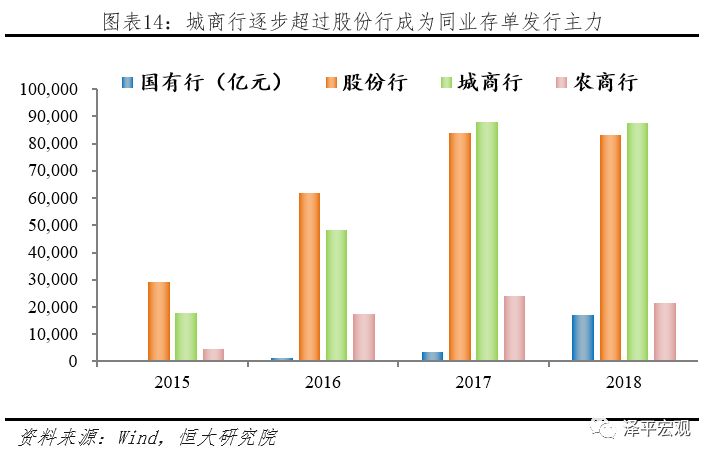

从发行主力来看,股份制银行与城商行为同业存单发行主力,且城商行发行量逐渐超越股份制银行。2015年、2016年以及2017年,股份制银行与城商行发行的占比最高,每年二者占比总和均超过95%。此外,城商行发行量占比逐渐超越股份制银行,成为同业存单发行主力军。2015年,城商行发行占比40.89%、股份制银行57.93%,到2017年,城商行发行占比43.59%、股份制银行41.61%。而国有商业银行因为存款来源广,大部分情况下是作为同业存单的投资方。

从运行机制来看,中小银行发行同业存单后,为了赚取利差,重点在于寻找高收益的资产,主要通过两种方式实现套利。一是购买收益更高的同业存单以及同业理财。不同期限和不同风险级别的同业存单具有不同的收益率。由于大多数情况下,中长期同业存单利率高于短期同业存单利率,风险高的银行发行的同业存单利率低于风险低的银行同业存单,因此中小商行存在着发短买长以及购买风险更高的同业存单进行套利的动机。此外,无论是股份制商业银行还是城市商业银行,其发行的同业理财的收益率大多数情况下都高于同期限的同业存单收益率,中小银行发行同业存单获取的资金也可购买其他银行的同业理财产品,获得套利收益。