导读 : 包商银行将被提起破产申请怎么回事? 据央行披露的信息显示,包商银行在接管时已出现严重的信用风险,存在巨额的资不抵债缺口,当时若没有公共资金介入,约473.16万客户将受

3.2信用收缩,影响宽货币向宽信用传导效率

当流动性风险传导链条形成,且流动性资质较好资产变现困难时,资产抛售压力将会持续向流动性差的资产传导,一方面制约贷款、非标、信用债等资产配置能力,另一方面在流动性风险加速扩张期,银行信用创造及货币派生意愿均将受到影响,资产扩张速度降低,影响宽货币向宽信用传导效率。

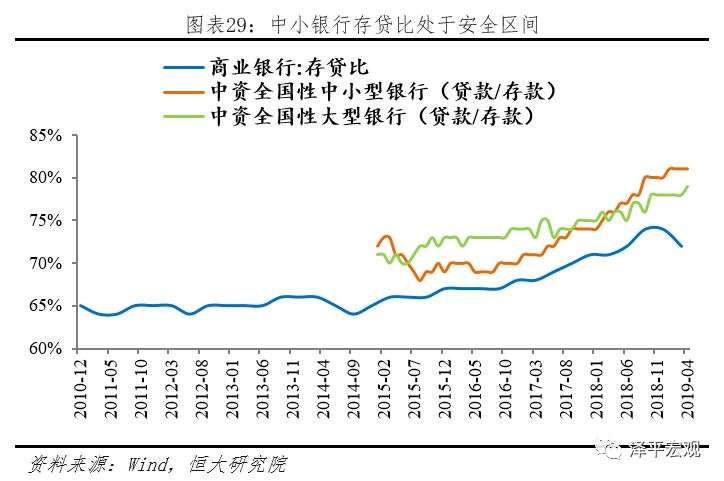

然而大规模信用收缩风险发生的可能性有限。首先,信用收缩风险基于流动性风险扩大,当前央行积极呵护中小银行流动性,且近期加大对于中小银行同业存单发行的支持力度,流动性风险难以大规模发生。其次,当前我国银行业整体存贷比处于安全区间,虽然中小银行近年加大对于同业负债的依赖程度,然而我们通过将金融机构信贷收支表中的贷款及存款数据进行简单处理可以看出,中小银行贷款/存款比例不超过80%,即只要存款规模稳定,外部的流动性冲击难以实质影响到贷款投放。

综上所述,我们认为无论从流动性风险还是信用收缩风险来看,包商银行事件所能产生的冲击有限。从监管的角度来看,在当前的金融市场环境下,高度重视防止为了防控风险而促发流动性风险,因此,为应对此次接管也做好了充分的准备工作,针对中小银行充实流动性的措施陆续落地,并且通过窗口指导对于部分同业存单难以发行的银行进行指引。

这一事件更多是对银行业敲响警钟,银行作为信用主体并不是永远可以刚兑,不同经营情况的银行在同业的资金融通应该存在信用利差,回归市场化定价。经营情况更好的银行负债成本应该更低,缺乏竞争力的银行负债成本应该更高,激发其发展动力或进行市场出清,挤出无效或者低效的金融供给,真正践行金融供给侧结构性改革内涵。

4未来中小银行发展突围的两大路径

包商银行事件后,后续监管将重点关注具有较高流动性风险、信用风险的机构,银行业的机构体系、业务布局和产品结构或将重新调整。长远来看,一方面,这有助于降低金融体系系统性风险,另一方面,同业刚兑的打破则有利于推动金融定价体系的重建,未来中小银行开展同业业务的难度加大,负债端成本进一步抬升,将倒逼中小银行重新思考战略定.位及发展路径。在大中型银行已完成市场蛋糕切分的环境下,如何错位竞争,形成突围?

4.1借力金融科技,提升风险辨识能力

中小银行可谋求充分利用网络技术、大数据、云计算和人工智能等手段,提升金融服务效率及风险识别能力,提高服务小微及民企客户的收益风险比,改善过去服务中小企业面临的信息不对称问题。在金融科技领域,中小银行面临较小的IT系统遗留问题和改造成本,可以根据当前和未来需要来更新IT系统及数据体系,比大中行更加灵活。

目前,部分基于互联网模式运营的民营银行,借助金融科技,有效提高了获客、产品、风控及运营的全流程效率,为客户创造“秒申秒贷、实时放款”的良好体验。以网商银行为例,网商银行创造了著名的“310”全流程线上贷款模式,即3分钟申贷、1秒钟放款、整个过程中零人工干预,并通过多维的大数据风控模式,有效降低了小微信贷门槛、控制不良率。在阿里体系的电商生态、蚂蚁金服体系的支付数据与AI等技术的辅助下,网商银行累计服务的小微客户数量高达1600万,约占全国小微企业总量的1/6。金融科技在支持广大中小银行上大有可为,一是中小银行可与互联网平台企业合作,通过线上导流拓展客户渠道;二是通过采用自动化、批量化、大数据审批模式,减少人工干预,从而提高审批和放贷效率,控制不良率;三是基于客户数据提供个性化服务,及时更新产品和平台,响应客户需求、增强客户粘性。